「手取り19万円で一人暮らしなんて、無謀なんじゃないか?」

「ネットで見る『平均生活費』が高すぎて、自分の給料じゃ毎月赤字になりそう……」

今、スマートフォンの画面を見つめながら、そんな不安に押しつぶされそうになっていませんか?

安心してください。結論から言います。ネット上の「平均生活費」を信じる必要は全くありません。 あれは、年収が高い中高年層も含んだ数字だからです。

この記事では、20代・単身世帯専門のファイナンシャルプランナーである私が、手取り19万円でも毎月2万円の「遊び代」を死守しながら自立するための、リアルで攻めた予算配分を公開します。

教科書通りの「節約」はもう終わりです。あなたの貯金50万円と手取り19万円を最大限に活かし、自由な生活を手に入れるための戦略を一緒に立てていきましょう。

なぜネットの「平均生活費」を信じると失敗するのか?

「食費が平均4万円? 光熱費が1万円? ……こんなにかかるの?」

あなたが物件サイトや生活情報メディアを見ていて感じるその違和感は、決して間違いではありません。多くのサイトが引用している「単身世帯の家計調査」は、実は全年齢の平均値なのです。そこには、給料が高い50代の部長も、悠々自適なシニア層も含まれています。

私たち20代が参照すべき正しい基準は、「全年齢平均データ」ではなく、年齢階級別の「34歳以下のデータ」です。この2つのデータには明確な対比関係があり、実態は大きく異なります。

総務省統計局のデータを見てみましょう。全年齢平均の消費支出が約16〜18万円とされる一方で、34歳以下の勤労単身世帯の消費支出は、実際には約16万円弱に収まっています。特に食費や光熱費は、若者の方が安く抑えている傾向があります。

つまり、あなたがネットで見て怯えている「高い平均値」は、あなたには関係のない数字なのです。「みんなこれくらい使っているんだから」と、身の丈に合わない予算を組んでしまうことこそが、一人暮らしで失敗する最大の原因です。

34歳以下の単身勤労者世帯の消費支出は、1ヶ月平均で159,676円となっています。

出典: 家計調査年報(家計収支編)2023年 単身世帯 – 総務省統計局

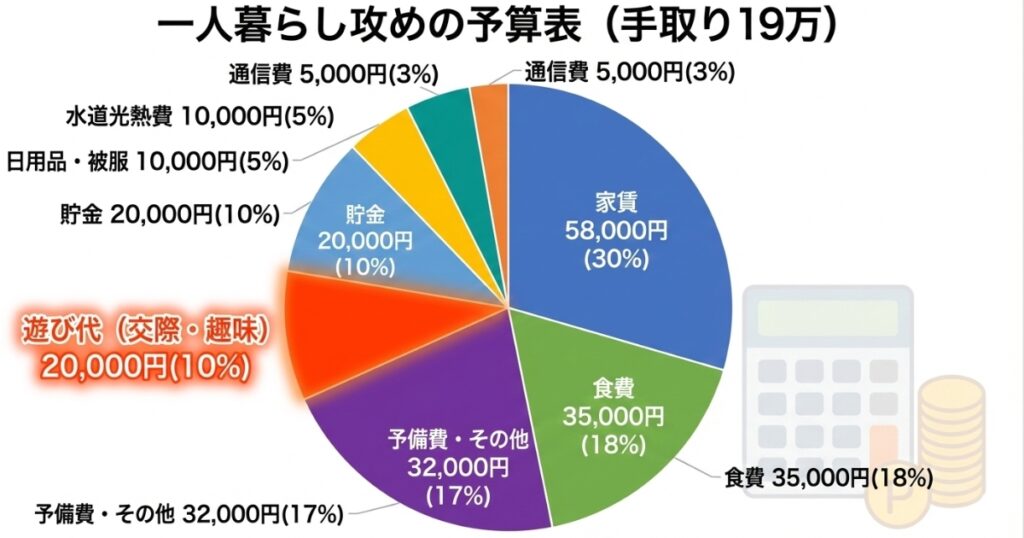

手取り19万円の黄金比率。家賃は「1/3」ではなく「5.8万円」が正解

ここからは、FPとして論理的に数字を組み立てていきます。

よく言われる「家賃は手取りの3分の1(約30%)」という説を、手取り19万円に当てはめると約6.3万円になります。しかし、手取り19万円という条件下において、家賃6.3万円は高すぎます。 もし家賃に6.3万円を使ってしまうと、あなたが確保したい「遊び代」や、将来のための「貯金」が圧迫されてしまうからです。

手取り19万円と家賃5.8万円は、遊び代を確保するための「制約条件」という関係にあります。

毎月2万円の遊び代(交際費・趣味代)を死守し、かつ毎月1〜2万円の貯金をするためには、固定費である家賃を「5.8万円(管理費込)」に抑える必要があります。これが、手取り19万円で豊かに暮らすための黄金比率です。

以下に、具体的な予算配分のシミュレーションを提示します。

遊び代2万を死守する! 手取り19万円の黄金比率

補足: 手取り190,000円 – 支出170,000円 = 貯金20,000円

この予算配分では、「遊び代(教養娯楽費)」と「固定費(家賃・通信費)」がトレードオフの関係にあります。つまり、格安SIMへの乗り換えや家賃の抑制によって固定費を削ることは、単なる節約ではなく、あなたの自由な時間を生み出すための投資なのです。

✍️ 専門家の経験からの一言アドバイス

【結論】: 予算を組むときは、まず「遊び代2万円」と「貯金2万円」を先に天引きし、残った金額で家賃と生活費を割り振ってください。

なぜなら、多くの人は「家賃→生活費→余ったら貯金・遊び」の順で考えがちですが、これでは確実に予算オーバーするからです。「遊び」を我慢する計画は、ストレスが溜まり3ヶ月で破綻します。「遊ぶために家賃を下げる」というポジティブな動機づけこそが、一人暮らしを成功させる鍵です。

貯金50万円を守り抜け! 初期費用を「30万円」に抑える3つのハック

次に、引っ越しの最大の壁である「初期費用」について解説します。あなたの手元にある「初期費用50万円」と「家具家電3点新品セット」は、予算内で生活を立ち上げるための「解決策」として密接に関係しています。

通常、家賃6万円の部屋を借りて新品の家具家電を一式揃えると、初期費用は50〜60万円かかり、あなたの貯金は一瞬で消えてしまいます。しかし、以下の3つのハックを駆使することで、初期費用を30万円台に抑え、手元に現金を残すことが可能です。

1. 「ゼロゼロ物件」と「フリーレント」を狙い撃つ

「ゼロゼロ物件」とは、敷金と礼金が両方とも0円の物件のことです。 これだけで家賃2ヶ月分(約12万円)の節約になります。さらに、入居後1〜2ヶ月分の家賃が無料になる「フリーレント」物件を選べば、初期費用は劇的に下がります。貯金50万円がギリギリのラインであるあなたにとって、これらは必須の検索条件です。

2. 家具家電は「3点新品セット」以外買わない

「初期費用50万円」という限られた予算に対する最適な解決策は、家具家電を「セット購入」することです。

冷蔵庫、洗濯機、電子レンジの「新品3点セット」は、家電量販店などで約5〜6万円で購入できます。ベッドやソファ、テレビなどは最初から買わず、生活が落ち着いてから毎月の黒字分で少しずつ買い足していくのが賢い戦略です。

3. 繁忙期(1〜3月)を避けて引っ越す

可能であれば、引っ越しの時期をずらしましょう。不動産会社の閑散期(6〜8月など)は、家賃交渉がしやすく、引っ越し業者の料金も繁忙期の半額近くまで下がることがあります。

以下に、普通に引っ越した場合と、ハックを駆使した場合の初期費用の比較表を作成しました。

初期費用シミュレーション(家賃5.8万円の場合)

| 項目 | 普通に揃えた場合 | ハックを使った場合 | 差額(節約額) |

|---|---|---|---|

| 敷金・礼金 | 11.6万円(各1ヶ月) | 0円(ゼロゼロ物件) | -11.6万円 |

| 仲介手数料 | 6.38万円(1.1ヶ月) | 3.19万円(0.5ヶ月〜無料) | -3.19万円 |

| 前家賃 | 5.8万円 | 0円(フリーレント) | -5.8万円 |

| 火災保険・保証料等 | 4.0万円 | 4.0万円 | 0円 |

| 引っ越し業者 | 5.0万円(通常期) | 3.0万円(閑散期・単身パック) | -2.0万円 |

| 家具家電代 | 15.0万円(一式購入) | 6.0万円(3点セットのみ) | -9.0万円 |

| 合計 | 約47.7万円 | 約16.1万円 | 約31.6万円 |

このように、戦略的に動くだけで30万円以上の現金を温存できます。この浮いたお金は、急な病気や冠婚葬祭に備える「生活防衛資金」として手元に残しておきましょう。

よくある疑問(自炊・更新料・緊急時の備え)

最後に、私がFPとして相談を受ける中で、特によく聞かれる質問にお答えします。

Q. 毎日自炊なんて無理です。食費3.5万円で足りますか?

A. 毎日自炊しなくても大丈夫です。「ご飯だけ炊く」ことから始めましょう。

食費が高くなる最大の原因はコンビニ弁当とペットボトル飲料です。スーパーでお惣菜を買っても、ご飯を家で炊けば1食400円程度に収まります。また、水筒を持ち歩くだけで月3,000円は浮きます。完璧を目指さず、コンビニに行く回数を減らすだけで3.5万円は十分に達成可能です。

Q. 2年後の更新料が払えるか心配です。

A. 毎月の予算に「更新料積立」を組み込みましょう。

ボーナスがない、または少ない場合は、更新月になって慌てないように準備が必要です。家賃1ヶ月分の更新料が必要なら、月々約2,500円を「予備費」として積み立てておけば、2年後には自動的に更新料が貯まっています。

Q. 貯金が尽きて実家に戻ることになりませんか?

A. 最初の3ヶ月を乗り切れば大丈夫です。

一人暮らしの失敗パターンの多くは、初期費用で貯金を使い果たし、生活用品を買いすぎて最初の月に赤字になることです。今回ご紹介した「初期費用を抑えるハック」と「家賃5.8万円のルール」を守れば、手元に現金が残るため、精神的にも余裕を持って生活を軌道に乗せることができます。

まとめ:まずは「家賃5.8万円以下」で検索してみよう

手取り19万円でも、ネット上の「平均」に惑わされず、正しい基準を持てば、「自由」と「遊び」を両立する一人暮らしは十分に可能です。

重要なポイントの振り返り:

- 平均を無視する: 34歳以下のリアルな支出は約16万円。あなたはもっと安く暮らせます。

- 家賃は5.8万円以下: 遊び代2万円を確保するための絶対条件です。

- 初期費用はハックする: ゼロゼロ物件と家具家電セットで、現金を死守してください。

さあ、まずは不動産ポータルサイトを開いてみましょう。そして、検索条件の家賃上限を「5.8万円」に設定し、「敷金・礼金なし」にチェックを入れて検索ボタンを押してください。

そこに表示された物件こそが、あなたの新しい自由な生活の舞台です。条件を保存して、今日から相場感を養うことからスタートしましょう。あなたの自立への第一歩を、心から応援しています。

コメント